Contrato de Fianza y Afianzador: Guía Completa 2025 - Lo que Necesitas Saber

- Fianzas México

- 24 jul 2025

- 5 min de lectura

¿Necesitas una fianza pero no sabes por dónde empezar? Esta guía te explica todo sobre contratos de fianza y afianzadores con información actualizada, casos reales y herramientas prácticas que no encontrarás en otros sitios.

¿Qué es un Contrato de Fianza? Definición Legal y Características

Un contrato de fianza es un acuerdo jurídico regulado por el Código Civil Federal (artículos 2794-2856) donde una tercera persona (afianzador) se compromete a responder por las obligaciones de otro (fiado) ante un acreedor, en caso de incumplimiento.

Características Fundamentales de la Fianza

Accesoriedad: La fianza existe únicamente si existe una obligación principal válida.

Subsidiariedad o Solidaridad: El afianzador puede responder después del deudor principal (subsidiaria) o junto con él (solidaria).

Gratuidad Presunta: Salvo pacto en contrario, se presume gratuita entre particulares.

Formalidad: Debe constar por escrito para ser válida.

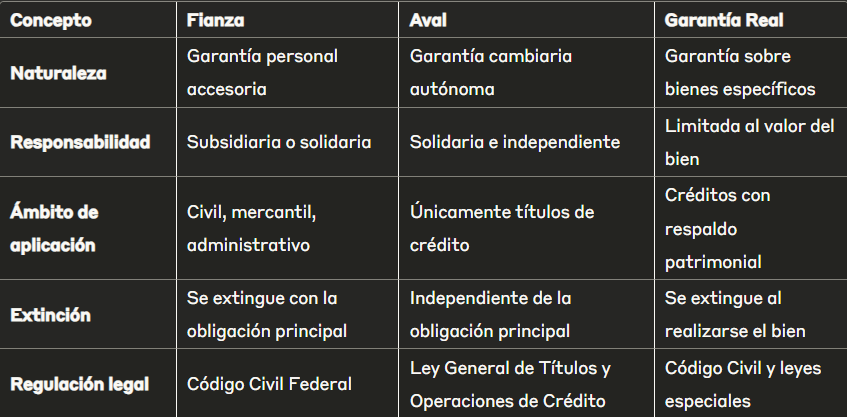

Fianza vs Aval vs Garantía Real: Tabla Comparativa

¿Qué es un Afianzador y Cuáles son sus Responsabilidades?

Un afianzador es la persona física o moral que voluntariamente se obliga a responder por las deudas o compromisos de un tercero (fiado) ante el acreedor beneficiario.

Tipos de Afianzadores en México

Instituciones de Fianzas: Empresas reguladas por la CNSF que emiten pólizas de fianza profesionalmente.

Afianzadores Particulares: Personas físicas que otorgan fianzas civiles sin regulación específica.

Afianzadores Institucionales: Organismos públicos o privados que avalan a terceros en procesos específicos.

Obligaciones Legales del Afianzador

Pago de la obligación afianzada en caso de incumplimiento del deudor principal

Mantenimiento de solvencia económica durante la vigencia de la fianza

Notificación inmediata al beneficiario sobre cambios en su situación patrimonial

Cumplimiento de términos contractuales establecidos en la póliza de fianza

Casos Reales de Uso del Afianzamiento

Arrendamiento: Propietario requiere fianza del inquilino por 3 meses de renta.

Obra Pública: Contratista necesita garantizar cumplimiento de obra por $50 millones.

Proceso Judicial: Demandado solicita suspensión de embargo mediante fianza.

Crédito Comercial: Empresa requiere aval para línea de crédito de $10 millones.

Tipos de Fianza: Clasificación Completa y Modalidades

Clasificación por Naturaleza Jurídica

1. Fianza Simple (Subsidiaria)

¿Quién la necesita? Personas con buen historial crediticio

Requisitos: Demostrar solvencia económica del deudor principal

Documentación: Contrato principal, identificación, comprobante de ingresos

Ventajas: Menor costo, responsabilidad limitada del afianzador

2. Fianza Solidaria

¿Quién la necesita? Casos de alto riesgo o exigencia del acreedor

Requisitos: Afianzador con patrimonio suficiente

Documentación: Estados financieros auditados, referencias comerciales

Ventajas: Mayor confianza para el acreedor, facilita aprobación

Clasificación por Ámbito de Aplicación

3. Fianza de Cumplimiento

Sectores: Construcción, servicios, suministros

Cobertura: 10-30% del valor del contrato

Vigencia: Durante ejecución + período de garantía

Casos típicos: Obras públicas, contratos de suministro

4. Fianza Judicial

Tipos: Suspensión de embargo, garantía de sentencia, costas procesales

Monto: Variable según resolución judicial

Documentación: Expediente judicial, avalúo de bienes

Particularidades: Aprobación judicial requerida

5. Fianza Administrativa

Aplicación: Licencias, permisos, concesiones gubernamentales

Regulación: Leyes administrativas específicas por sector

Vigencia: Generalmente anual con renovación automática

Ejemplos: Licencias de construcción, permisos ambientales

Requisitos Legales y Proceso Completo del Contrato de Fianza

Documentación Básica Requerida

Documentos del Solicitante:

Identificación oficial vigente

RFC y constancia de situación fiscal

Comprobante de domicilio (máximo 3 meses)

Contrato o documento que genera la obligación principal

Documentos Financieros:

Estados financieros de los últimos 2 años

Flujo de efectivo proyectado

Referencias bancarias y comerciales

Declaración anual de impuestos

Documentos Corporativos (Personas Morales):

Acta constitutiva y modificaciones

Poder notarial del representante legal

Comprobante de registro ante autoridades competentes

Proceso Paso a Paso para Obtener una Fianza

Paso 1: Análisis del Contrato Principal

Identifica monto, plazo y condiciones específicas

Verifica cláusulas de garantía requeridas

Consulta normatividad aplicable

Paso 2: Preparación de Documentación

Reúne documentos fiscales actualizados

Organiza información financiera completa

Prepara referencias comerciales verificables

Paso 3: Cotización con Múltiples Afianzadoras

Solicita cotizaciones a mínimo 3 instituciones

Compara primas, condiciones y plazos de respuesta

Evalúa solidez financiera de las afianzadoras

Paso 4: Evaluación de Riesgo y Aprobación

Afianzadora analiza capacidad de pago

Revisión de historial crediticio y referencias

Determinación de condiciones específicas

Paso 5: Emisión y Entrega de Póliza

Firma de contrato de fianza

Pago de prima correspondiente

Entrega de póliza original al beneficiario

Errores Comunes que Debes Evitar

No leer cláusulas de liberación: Puede generar responsabilidades indefinidas

Omitir actualización de información: Cambios patrimoniales afectan la vigencia

No conservar documentos: Pérdida de póliza complica trámites posteriores

Fianza vs Aval vs Obligado Solidario: Diferencias Críticas

Comparativo Detallado de Responsabilidades

Casos Prácticos de Aplicación

Situación 1: Arrendamiento Comercial

Fianza: Propietario puede demandar primero al inquilino, después al afianzador

Aval: No aplicable (no es título de crédito)

Obligado Solidario: Propietario puede demandar indistintamente a cualquiera

Situación 2: Crédito Bancario con Pagaré

Fianza: Subsidiaria salvo pacto de solidaridad

Aval: Banco puede cobrar directamente al avalista

Obligado Solidario: Responsabilidad inmediata y conjunta

Cómo Elegir la Mejor Afianzadora: Guía de Evaluación 2025

Criterios de Evaluación Fundamentales

1. Regulación y Solidez Financiera

Verificaciones Obligatorias:

Registro vigente ante CNSF (Comisión Nacional de Seguros y Fianzas)

Calificación crediticia mínima "A" por Standard & Poor's o Moody's

Capital pagado superior a $50 millones de pesos

Índice de solvencia mayor al 130% requerido por ley

2. Experiencia Sectorial Específica

Construcción y Obra Pública:

Atlas Fianzas, Afianzadora Sofimex, Fianzas Monterrey

Especialización en fianzas de cumplimiento y anticipo

Red de oficinas en principales ciudades

Arrendamiento y Bienes Raíces:

Aserta, Fianzas y Avales del Centro, Primera Fianzas

Procesos digitalizados para inquilinos

Respuesta en menos de 24 horas

Fianzas Judiciales:

Fianzas Atlas, Sofimex, Fianzas del Sureste

Conocimiento especializado en procedimientos judiciales

Convenios con colegios de abogados

3. Flexibilidad para Perfiles de Riesgo

Innovaciones del Mercado:

Fianzas sin aval: Para empresas con 3+ años de operación

Evaluaciones alternativas: Consideran flujo de efectivo proyectado

Fianzas express: Aprobación en línea para montos menores

Comparación de Primas y Costos

Rangos de Primas por Tipo de Fianza (2025):

Fianza de Cumplimiento: 0.5% - 3% anual sobre monto garantizado

Fianza Judicial: 2% - 8% anual según complejidad

Fianza de Arrendamiento: Prima fija $800 - $3,000 pesos

Fianza Administrativa: 0.3% - 2% anual según sector

Preguntas Frecuentes sobre Contrato de Fianza y Afianzador

¿Qué es exactamente un contrato de fianza?

Un contrato de fianza es un acuerdo legal donde una tercera persona (afianzador) se compromete a responder por las obligaciones de otro (fiado) ante un acreedor, en caso de que el deudor principal no cumpla con sus compromisos.

¿Cuál es la diferencia entre afianzador y avalista?

El afianzador responde por obligaciones civiles y mercantiles con carácter subsidiario (salvo pacto contrario), mientras que el avalista garantiza específicamente títulos de crédito con responsabilidad solidaria e independiente.

¿Se puede obtener fianza estando reportado en buró de crédito?

Sí, algunas afianzadoras especializadas otorgan fianzas a personas con historial crediticio negativo, evaluando otros factores como ingresos actuales, patrimonio, y referencias comerciales. El costo puede ser 30-50% superior.

¿Cómo se determina la prima de una fianza?

La prima se calcula considerando: 1) Monto y plazo de la obligación, 2) Perfil de riesgo del solicitante, 3) Tipo de fianza requerida, 4) Sector económico, 5) Garantías adicionales ofrecidas. No existe tope regulatorio, por lo que es crucial comparar opciones.

¿Qué sucede si el afianzador se niega a pagar?

El beneficiario puede demandar judicialmente al afianzador por incumplimiento del contrato de fianza. Si la afianzadora es una institución regulada, también puede presentar queja ante CONDUSEF y CNSF.

¿Cuándo se libera automáticamente una fianza?

La fianza se libera cuando: 1) Se cumple totalmente la obligación principal, 2) El acreedor renuncia expresamente a la garantía, 3) Se extingue la obligación principal por causas legales, 4) Vence el plazo establecido sin renovación.

Comentarios